Tout ce qu’il faut savoir pour une résiliation assurance : vos droits et les lois qui régissent la résiliation, les motifs, la procédure à suivre, ainsi que des modèles de lettres de résiliation.

Sommaire

Les 2 lois pour résilier un contrat d’assurance

Sachez tout d’abord que lorsque vous décidez de résilier une assurance, vous n’êtes pas seuls, sans secours… Mais vous n’êtes pas libres non plus ! La résiliation assurance est un secteur encadré par la loi, bien encadré même, dans lequel vous avez des droits et des devoirs.

Grâce à 2 lois récentes (2005 et 2015), il semble même que vous ayez plus de droits que votre assureur ! Prenez donc bien connaissance du contenu de la législation, afin de pouvoir agir en conséquence et ne pas vous laisser abuser.

Loi Chatel assurance auto

Attention ! Les 2 lois que nous allons vous présenter valent pour la plupart (voir précisions dans chaque cas) de vos contrats d’assurance, savoir :

- assurance auto

- assurance moto

- assurance habitation

- assurance vie

- assurance maladie

- assurance décès

En bref, les assurances de personnes et de biens en général.

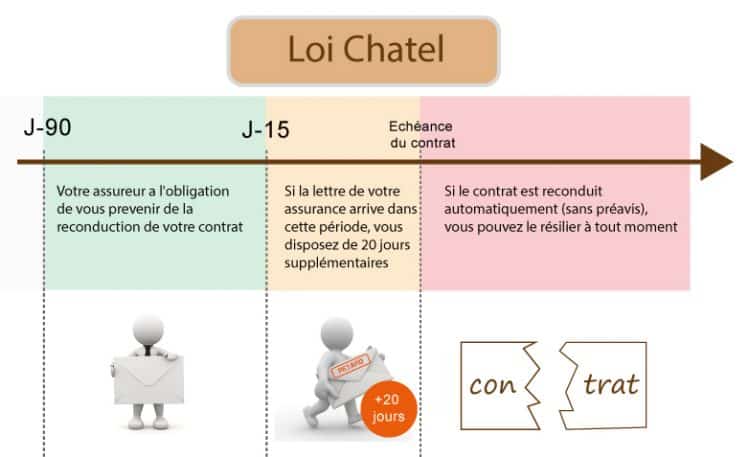

La loi Chatel de 2005 fut la première étape vers une meilleure information des assurés. Elle concerne, en effet, la reconduction tacite automatique du contrat d’assurance.

Que signifie cette reconduction? C’est simple : si vous ne préveniez pas votre assureur au moins 2 mois avant la date d’échéance de votre contrat d’assurance, celui-ci était immédiatement renouvelé, même sans votre accord (votre silence valait un accord…).

Mais depuis la loi Chatel, il n’en va plus ainsi, et l’on peut même dire que la situation s’est retournée en faveur des assurés. Clairement, en effet, les assureurs occupaient la position forte avant cette loi, et les oublis (de la part des assurés) étaient nombreux. Par conséquent, nombre de contrats étaient reconduits, alors que certains assurés voulaient changer de compagnie.

Ce n’est donc plus le cas.

2 situations se présentent à partir de cette loi :

- si la lettre de vous assureur arrive moins de 15 jours avant l’échéance, 20 jours supplémentaires vous sont donnés pour donner ou non votre accord de reconduction

- si aucun préavis de reconduction ne vous est donné, vous pouvez résilier votre contrat d’assurance à tout moment, dès la reconduction du contrat, et sans donner de préavis

Remarque : la loi Chatel ne vaut que pour les contrats comportant une tacite reconduction, et concernant les assurances de personnes (hors activités professionnelles). Ne sont donc pas prises en compte : assurances vie et décès, contrats de groupes.

Loi Hamon assurance auto

Avec cette loi concernant la résiliation assurance, c’est un nouveau pas en direction des assurés qui est fait.

En effet, que dit précisément la loi Hamon ?

Les motifs que vous pouvez avancer en cas de résiliation assurance sont nombreux, et vous laissent une grande liberté :

- vous avez trouvé une offre moins chère du côté de la concurrence

- vous refusez de voir votre contrat actuel augmenté

- l’apparition d’une nouvelle clause ne vous convient pas

- etc. etc.

Et bien sûr, en plus de ces raisons, toutes celles affirmées habituellement : vente de véhicule, changement d’adresse,…

Autrement dit, la loi Hamon vous donne la possibilité de comparer les offres d’assurances, et de choisir la moins chère et la plus avantageuse pour vous. Ce qu’autrefois vous deviez garder non-dit, par peur d’une non-acceptation de la part de votre assureur, vous êtes désormais en droit de l’affirmer. Ce qui n’est pas rien… Et nul cas de conscience de votre part : c’est à votre assureur de vous proposer une meilleure offre ; si vous trouvez mieux du côté de la concurrence, c’est sa responsabilité, non la vôtre.

Procédure résiliation assurance

Comme on l’a vu, les deux lois Chatel et Hamon donnent une grande liberté aux assurés.

En effet, dès lors que vous vous êtes décidés pour une résiliation assurance, la procédure à suivre est simple :

- Envoyez une lettre de résiliation à votre assureur (en recommandé avec Accusé de Réception)

- Une réponse doit vous être envoyée dans les 30 jours qui suivent la réception (le cachet de la poste faisant foi)

Motifs pour une résiliation

Vous n’êtes pas limités dans le choix des motifs, et le simple fait d’avoir trouvé une meilleure offre ailleurs (sous-entendu : du côté de la concurrence) suffit à légitimer votre demande. Il faut simplement que vous ayez déjà un passif d’1 an d’engagement avec votre assureur actuel.

Cependant, voici une liste des motifs généralement avancés en cas de résiliation d’un contrat d’assurance (quel que soit le type d’assurance) :

- Une réduction de prime

- Un changement de situation

- La résiliation d’un autre contrat que vous avez avec le même assureur

- La vente de votre bien

- Un déménagement

- L’adhésion à un contrat collectif

Modèles de lettre de résiliation assurance

Vous souhaitez résilier votre assurance ?

Vous n’avez qu’à choisir le cas qui correspond à votre situation : vous trouverez les informations utiles dans nos articles, ainsi que des modèles de lettres de résiliation. Vous n’aurez ensuite qu’à télécharger le modèle, le remplir et l’envoyer à votre assureur.

Vous souhaitez résilier votre assurance moto? Retrouvez notre article Comment résilier votre assurance moto ? Et pour les autos c’est ici : résilier son contrat d’assurance auto.