Si vous souhaitez réaliser une résiliation assurance habitation, pour une raison quelconque, cet article donne les directives que vous devriez prendre.

Sommaire

Résiliation assurance habitation : dans quels cas ?

Il faut de prime abord savoir que la résiliation d’une police d’assurance habitation est régie par des dispositions légales strictes. Ces règles sont mentionnées dans plusieurs rubriques du Code des assurances, dans le chapitre III, et plus particulièrement dans les articles L 113-15, qui ont été insérés suite à la promulgation de la Loi Châtel.

Pour bien appréhender chaque situation, on doit comprendre qu’une résiliation assurance habitation peut être initiée par l’une ou l’autre des 2 parties (l’assuré et l’assureur).

Résiliation de contrat de la part de l’assuré

Si vous avez souscrit à un contrat d’assurance habitation, vous pouvez choisir d’y mettre fin dans plusieurs cas spécifiques :

A la fin de la première échéance

C’est la situation la plus fréquente et pour lequel les démarches d’annulation sont assez simples. En effet, à compter de la première échéance de votre contrat d’assurance, vous pouvez procéder à la résiliation de votre police :

- Soit au jour qui marque l’anniversaire de votre contrat

- Soit à la date stipulée par l’assureur, qui est mentionnée dans les conditions particulières de votre contrat

Dans la plupart des cas, il peut s’agir du 31 décembre ou encore du 31 mars.

Cette éventualité entre dans le cadre de la loi Hamon, qui est valable pour tous les contrats souscrits à partir du 01 janvier 2015. Pour ceux qui ont été conclus avant cette date, l’annulation est possible pour les contrats de plus d’un an, passée leur prochaine tacite reconduction.

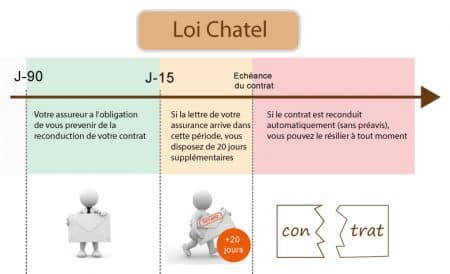

Grâce à la loi Châtel

La Loi Châtel vise à préserver les intérêts des assurés contre d’éventuels abus liés à la tacite reconduction qui caractérise la police d’assurance multirisque habitation. C’est-à-dire qu’elle est automatiquement renouvelée chaque année sans obligation d’établir un nouvel accord entre l’assureur et l’assuré.

Dans cette optique, les assureurs doivent indiquer dans l’avis annuel d’échéance certains énoncés relatifs aux droits des souscripteurs. Il peut s’agir de la date limite de résiliation, si l’avis d’échéance est envoyé à l’assuré dans un délai supérieur à 15 jours précédant la date butoir, autrement dit plus de 2 mois et demi avant l’expiration du contrat.

Par contre, si l’avis d’échéance est envoyé dans un délai inférieur à 15 jours précédant la date butoir pour l’annulation du contrat, en d’autres termes, moins de 2 mois et demi avant l’expiration du contrat, l’assureur devra notifier l’assuré qu’il a 20 jours pour mettre un terme à son contrat, après expédition de l’avis.

Toutefois, si aucune référence à la date de résiliation n’est citée dans l’avis, l’assuré peut à n’importe quel moment mettre fin à son contrat, à partir de la date correspondant à la reconduction tacite.

En cas d’augmentation de la cotisation ou de la franchise

L’assureur peut procéder à une augmentation de la prime ou de la franchise, à chaque échéance de la police d’assurance, dans le cas où un sinistre survient. Pour ce faire, il doit mentionner cette augmentation dans l’avis envoyé au souscripteur.

Si ce dernier n’est pas d’accord avec cette augmentation, il peut immédiatement procéder à la résiliation assurance habitation, au plus tard 1 mois après réception de l’avis. Pendant cette période, les termes du contrat, incluant la garantie, sont toujours en vigueur.

Cependant, il est important de signaler que si l’augmentation est ordonnée par la loi, il n’existe aucune possibilité d’annulation de contrat.

S’il y a un changement de situation pour l’assuré

Il est également possible au souscripteur d’assurance de mettre fin à son contrat si certains changements se produisent, à l’exemple de :

- Changement d’adresse

- Évolution de la situation matrimoniale ou changement de régime matrimonial

- Modification d’activité professionnelle

- Retraite

- Arrêt définitif d’activité professionnelle

Si le risque diminue

L’assuré peut informer son assureur sur une réduction de risque dans le but de réviser la cotisation à la baisse. Si l’assureur n’accepte pas de procéder à une réduction du montant de la prime, l’assuré peut opérer immédiatement une résiliation de contrat d’assurance habitation.

Exemples de diminution de risque :

- Départ définitif de vos enfants de votre logement

- Suppression de votre cheminée dans la salle de séjour

Si le risque venait à disparaître

Dans le cas où l’avoir sur lequel porte l’assurance venait à disparaître ou a été réquisitionné, et si cette perte provient d’un incident non couvert par la police d’assurance, l’annulation du contrat se fait automatiquement à la date où le risque disparaît.

A cet effet, il est indispensable que vous en informiez votre assureur afin d’éviter les prélèvements automatiques dans les mois qui suivent la perte du bien.

En cas de résiliation d’un autre contrat par l’assureur après sinistre

Par ailleurs, si votre assureur a procédé à l’annulation d’un autre contrat auquel vous avez souscrit, après sinistre, vous pouvez immédiatement annuler votre assurance habitation.

Résiliation de contrat par l’assureur

D’un autre côté, l’assureur peut également procéder à une résiliation assurance habitation que vous avez souscrit dans les cas suivants :

Chaque année, à l’échéance de votre contrat

L’assureur peut mettre fin à votre contrat d’assurance sans avoir à donner aucune justification. Cependant, il faut qu’il respecte le préavis correspondant à 2 mois précédant l’expiration du contrat, même si un autre préavis y est mentionné.

Si vous ne payez pas votre cotisation

Il se peut que dans un délai de 10 jours après la date d’expiration de votre contrat, vous n’ayez pas payé la prime due à l’assureur. Dans ce cas, ce dernier est en droit de vous relancer via une lettre de mise en demeure pour la régularisation de votre situation dans une durée de 30 jours.

Au cas où vous ne vous acquittiez pas de la prime après cette étape, l’assureur peut procéder à la résiliation de votre police dans les 10 jours suivant cette date limite.

En cas d’omission ou de déclaration inexacte

L’assureur est également en droit de résilier le contrat s’il a découvert une déclaration inexacte ou une omission d’informations de la part de l’assuré. A cet effet, il devra envoyer un avis de résiliation qui entre en vigueur après 10 jours. Il remboursera les primes qui n’ont pas été utilisées.

Si un ou plusieurs risques s’aggravent

S’il y a eu une modification quelconque susceptible d’avoir des conséquences sur votre contrat, vous devez avertir votre assureur par lettre recommandée, dans les 15 jours qui suivent la modification. Dans ce cas, après évaluation de la situation, l’assureur peut statuer qu’il y a eu aggravation de risque(s) par rapport aux conditions initiales du contrat.

Il peut de ce fait vous aviser dans un délai de 10 jours après votre lettre de notification :

- Qu’il refuse de garantir le(s) risque(s) nouvellement apparu(s). L’annulation prendra effet dans les 10 jours suivant l’envoi de l’avis

- Qu’il soumet à votre approbation une hausse du montant de la cotisation, proportionnelle au nouveau risque. Si vous déclinez sa proposition, votre police d’assurance est annulée 30 jours plus tard

Pour ces 2 cas, les primes qui n’ont pas été utilisées seront reversées à l’assuré.

Cependant, si l’assureur continue de toucher des cotisations de votre part ou de payer une indemnité en cas de sinistre, même après avoir été averti sur une modification de situation pouvant entraîner une aggravation de risque, il ne pourra plus procéder à l’annulation de votre contrat.

En cas de sinistre

Même si elle fait partie des droits de l’assureur, l’éventualité de résiliation de contrat en cas de sinistre devra être mentionnée dans la police d’assurance.

Si dans ce cas précis, l’assureur souhaite procéder à une annulation de contrat, il devra vous en informer via une lettre recommandée. L’annulation de votre contrat est effective dans les 30 jours suivant la notification.

L’assureur est alors tenu de vous reverser la part de cotisation correspondant au temps restant jusqu’à la date prochaine d’expiration de votre contrat, pendant lequel les risques ne sont plus garantis.

Comment procéder ?

La démarche est pratiquement la même si vous souhaitez résilier votre contrat d’assurance habitation. Dans tous les cas, vous pouvez :

- Soit envoyer une lettre recommandée à votre société d’assurance avec accusé de réception

- Soit déposer votre demande de résiliation assurance habitation directement auprès du siège de votre assureur, contre remise d’un accusé de réception

Mais d’une manière générale, certaines informations doivent figurer dans la lettre, comme vos coordonnées, le numéro de votre police, le bien pour lequel vous souhaitez annuler votre contrat d’assurance, la référence réglementaire (code des assurances, loi Châtel, loi Hamon, etc.).

Dans le cas où vous souhaitez une résiliation assurance habitation à échéance, vous devriez envoyer la lettre recommandée 2 mois avant l’expiration de votre contrat.